하지만 이번에는 꼭 바뀌는 내용을 챙겨 봐야 한다. 연금, 세금우대저축, 신용카드 소득공제 분야에서 중요한 내용이 많은 데다 세제 혜택을 받기 위해 준비할 일이 많아 지금부터 시작해야 한다. 예를 들어 퇴직연금 납입액에 대해 연간 3백만원만큼 추가로 소득공제를 해준다고 하는데 도대체 어떻게 해야 이런 혜택을 받는다는 말인가? 1년에 3백만원이라는 목돈을 연금에 납입하려면 미리 자금 마련 계획이라도 세워둬야 하지 않겠는가? 직장인과 주부들이 꼭 알아둬야 할 연금, 세금우대저축, 신용카드 소득공제, 3개 분야의 새로운 세(稅)테크를 정리했다.

연금공제 더 받으려면 ‘IRP 계좌’부터 만들라

이번 세법 개정안의 핵심은 세액공제 혜택을 주는 연금 납입 한도를 7백만원으로 늘려주는 것이다. 지금은 연금저축과 퇴직연금을 합산해 연 4백만원 한도로 납입액의 12%(최대 48만원)를 세액공제받을 수 있지만, 앞으로는 퇴직연금에 한해 세액공제 한도가 7백만원으로 늘어난다. 이렇게 되면 세액공제분이 최대 36만원 늘어나 사적 연금에 대해 총 84만원까지 세액공제를 받을 수 있다.

여기까지가 정부 보도자료에 포함된 내용. 하지만 정부가 가만히 있는 모든 직장인에게 이런 세액공제 혜택을 주는 건 아니다. 직장인 스스로 발로 뛰며 2가지 작업을 해야 한다.

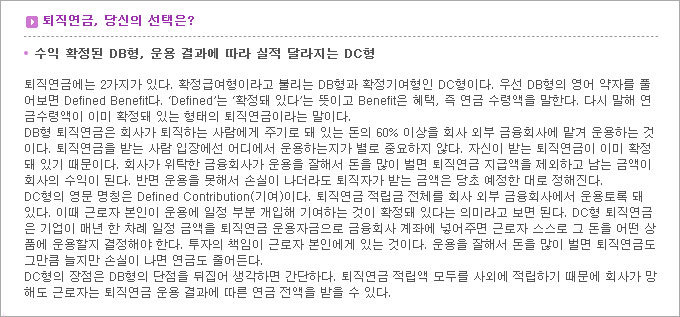

먼저 자신이 지금 어떤 형태의 퇴직연금에 들어 있는지 확인하고 개인형퇴직연금(IRP) 계좌를 만들라. 퇴직연금에는 확정기여형(DC형)과 확정급여형(DB형)이 있다. DC형 가입자는 현재 운용하고 있는 기존 퇴직연금 계좌에 3백만원 한도로 추가 불입하면 된다.

문제는 DB형 가입자. 이 사람들은 현재 추가 납입을 자유롭게 할 수 있는 계좌가 없는 상태다. 따라서 회사에서 ‘퇴직연금 가입 확인서’라는 걸 먼저 발급받아야 한다. 이 확인서를 가지고 퇴직연금을 운용하는 은행, 보험사, 증권사를 찾아가 개인형퇴직연금(IRP) 계좌를 만들어야 한다. 이 IRP 계좌에 3백만원 한도로 연금을 불입하면 된다.

개인연금저축은 깨지 마라

다음은 개인연금저축 투자 방식을 정해야 한다. 연금 세액공제는 개인연금저축과 퇴직연금을 ‘사적 연금’이라는 테두리로 묶어서 세제 혜택을 주는 제도다. 지금까지는 개인연금저축 가입액과 퇴직연금 불입액(주로 DC형)을 합쳐 4백만원 한도로 세액공제 혜택을 줬다. 개인연금저축에 7백만원을 넣든, 퇴직연금에 7백만원을 넣든, 개인연금에 4백만원·퇴직연금에 3백만원을 넣든 모두 4백만원까지만 세액공제 대상이 됐다. 앞으로는 퇴직연금 쪽에 3백만원을 더 넣으면 세액공제를 추가로 해주는 식으로 바뀌는 것이다.

한 가지 고민은 현재 개인연금저축(연금보험, 연금펀드, 연금신탁)에 다달이 34만원씩 불입해온 사람들이 이 연금저축을 어떻게 해야 하는가다. 정부의 세법 개정안이 발표되기 전인 7월 말, 연금저축 세액공제 한도가 7백만원으로 늘어난다는 점만 알려졌을 때 일부 재테크 전문가들은 이렇게 조언했다. “연금저축의 세액공제 한도가 4백만원에서 7백만원으로 늘어나면 연금저축의 연 불입액을 7백만원으로 늘리는 게 좋다. 월 57만~58만원 정도 넣으면 80만원이 넘는 세액공제 혜택을 받을 수 있다.”

이는 큰 오해를 불러일으켰다. 지금도 이렇게 생각하는 사람이 있다. 분명히 하자. 세액공제 혜택을 더 주는 항목은 개인연금저축이 아니라 퇴직연금이다. 개인연금저축에 대해 세제 혜택이 늘어나는 것은 없다.

따라서 개인연금저축을 해지하고 퇴직연금에 집중해야 하는 것 아니냐는 의문이 들 수 있다. 하지만 개인연금저축을 해지하면 지금까지 세제 혜택을 받은 돈을 다 토해내야 할 수 있다. 결국 개인연금저축은 유지하는 게 낫다. 개인연금저축 불입액을 약간 줄여 퇴직연금 불입액을 늘리는 정도는 괜찮다.

주택청약종합저축 꼭 가입하라

사실 이번에 퇴직연금에 대한 세액공제 혜택이 없었다면 정부는 큰 비난을 받을 뻔했다. 세금우대 혜택을 주는 저축을 대거 없앴기 때문이다.

구체적으로 들여다보면 내년부터 세금우대저축과 생계형저축이 ‘비과세종합저축’으로 통합돼 60세 이상(5년에 걸쳐 65세로 단계적으로 조정) 고령층과 장애인 등만 가입할 수 있다. 20세 이상이면 누구나 가입할 수 있는 세금우대저축은 이자소득에 매기는 세율을 기존 15.4%(농특세 포함)에서 9.5%로 깎아줘 대표적 절세 상품으로 통했지만 앞으로 젊은 층은 이런 혜택을 누릴 수 없게 된다. 비과세종합저축의 납입 한도는 세금우대저축(6천만원)보다 1천만원 적은 5천만원으로 줄어들지만 세금감면 혜택이 확대된다. 예를 들어 저축액이 5천만원일 때 연간 세금감면액은 현재 17만4천원이지만 앞으로는 23만1천원으로 늘어난다.

대신 젊은층을 위해서는 주택청약종합저축의 세제 혜택을 늘려줬다. 연 급여 7천만원 이하 무주택 가구주 근로자를 대상으로 주택청약종합저축 소득공제 적용 납입 한도를 연 1백20만원에서 2백40만원으로 확대하는 것이다. 부양가족 없는 연봉 6천만원을 받는 무주택 세대주라면 주택청약종합저축, 연금저축, 퇴직연금 등을 공제한도까지 넣었을 때 환급액이 올해 2백14만원에서 내년 3백7만원으로 93만원 많아진다. 청약저축이 이미 있는 사람이라면 납입액을 증액하고 없는 사람이라면 새로 가입하는 게 좋다. 단, 세제 혜택을 받는 대상이 아니라면 금융 재테크 측면에선 큰 실익이 없는 만큼 주택 소유 여부, 세대주인지 여부 등 자격 요건을 미리 따져봐야 한다.

신규 주택담보대출 소득공제도 확대

내년부터 만기 10년 이상인 고정금리 또는 비거치식 조건으로 주택담보대출을 받는 사람도 이자에 대해 3백만원까지 소득공제를 받을 수 있다. 지금은 만기 15년 이상인 경우에만 이자상환액을 공제해주고 있다. 예컨대 과세표준(과표·세금 부과 기준금액)이 5천만원인 근로자가 연 4% 금리로 1억 원을 빌렸다면 3백만원 전액을 소득공제 받아 연말정산에서 72만원을 돌려받을 수 있다. 이자 부담이 4백만원에서 3백28만원으로 줄어드는 셈이다. 만기 15년 이상 주택담보대출도 고정금리이고 비거치식 분할 상환의 경우 소득공제 액수가 1천5백만원에서 1천8백만원으로 3백만원 늘어난다. 주의할 점은 만기 10년 이상인 주택담보대출에 대한 소득공제는 고정금리거나 비거치식이라는 조건 중 하나만 충족해도 되지만 만기 15년 이상 주택담보대출에 대한 소득공제는 2가지 조건을 모두 충족해야 한다.

주택담보대출에 대한 세액공제는 모두 내년부터 새로 대출받는 경우에만 적용된다. 기준시가 4억원을 넘지 않는 주택이 대상이다.

동아일보 경제부 기자로 기획재정부를 출입하고 있다. 재테크 서적인 ‘나는 죽을 때까지 월급 받으며 살고 싶다’(레인메이커)를 썼다.

-

추천 0

-

댓글 0

- 목차

- 공유