액티브 ETF는 접근성이 좋은 ETF의 장점과 시장 수익률 대비 초과 성과를 낼 수 있는 액티브 펀드의 특성이 합쳐진 상품이다. 패시브 ETF는 정기 리밸런싱 때 종목 편출입과 비중 조정이 이뤄지지만, 액티브 ETF는 펀드매니저가 사실상 매일 리밸런싱을 할 수 있다. 따라서 지난해부터 국내 증시가 호황을 이어가고 있지만 종목별 변동성이 크고 주도주의 교체 주기가 빠른 시장의 역동성에 불안을 느끼고 있었거나, 단순히 지수를 추종하는 패시브 전략만으로는 다소 아쉬움이 있었던 투자자라면 구미가 당길 만하다.

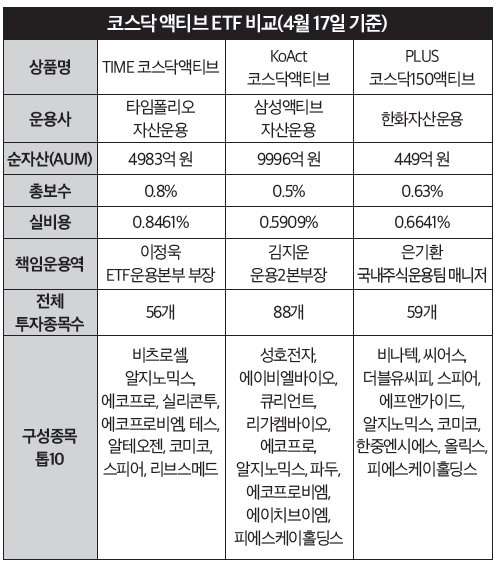

특히 그동안 패시브 중심이던 코스닥 ETF에 코스닥 지수를 활용하면서도 지수 대비 초과 수익을 추구하는 액티브 ETF가 잇따라 출시됐다. 지난 3월 10일 삼성액티브자산운용과 타임폴리오자산운용은 각각 ‘KoAct 코스닥액티브’와 ‘TIME 코스닥액티브’를 신규 상장했다. 일주일 뒤인 17일 한화자산운용은 ‘PLUS 코스닥150액티브’를 출시했다. 기존 코스닥 ETF는 대부분 코스닥150 지수를 추종하는 패시브 상품이어서 투자 대상이 코스닥 시가총액 상위 150종목에 집중되는 한계가 있었다. 그렇다고 개인 투자자가 1800여 개의 코스닥 종목 중 저평가 중소형주를 선별하기에는 어려움이 있다. 이런 상황에서 코스닥 액티브 ETF의 등장은 기존 소외되었던 코스닥 중소형주의 신규 발견 및 투자자 관심 확대로 이어져 코스닥 시장에 자금이 잇따라 유입될 수 있다.

정부 또한 지난해 12월 ‘코스닥 활성화 종합대책’을 발표하며 세제 혜택과 모험자본 공급을 확대하는 등 코스닥 시장 경쟁력 강화에 나섰다. 여기에 금융당국의 지수연동 제약이 없는 완전한 액티브 ETF 허용 추진이 더해지면서 코스닥 액티브 ETF에 대한 기대감이 커지고 있다. 현행 자본시장법상 액티브 ETF는 기초지수와 상관계수가 최소 0.7이 유지돼야 한다. 이 때문에 액티브 ETF라 하더라도 시가총액 상위 종목을 일정 비율 이상 편입하면서 일부 구간에서만 초과 수익을 추구할 수밖에 없었다. 이러한 제약이 사라지면 코스닥 시장에서도 현재보다 공격적인 운용으로 적극적인 초과 수익을 기대하는 종목별 차별화 장세가 가능해질 전망이다.

글로벌 대세는 액티브 ETF, 운용역 역량이 중요

다만 코스닥 액티브 ETF의 경우 최근 변동성 장세에 취약한 모습을 보이기도 했다. 지난 4월 초 삼천당제약을 보유했던 액티브 ETF들이 삼천당제약 주가가 급락하자 서둘러 정리하며 추가 손실을 차단하는 일이 있었다. 이 과정에서 시장 수익률을 크게 밑도는 성적을 내 투자자들의 불만이 쏟아지기도 했다. 코스닥 시장의 특징과 맞물려 액티브 ETF의 장단점을 드러낸 사례였다. 코스닥은 성장 가능성이 높은 기업들을 초기에 상장할 수 있도록 해주는 것을 목적으로 개설된 주식 시장이다. 아직 수익성은 낮지만 성장 잠재력이 높은 기업들이 많다 보니 기대감에 따라서 주가가 오르고 내리는 변동성이 코스피보다 크다. 또 액티브 ETF는 하락 국면에서 수익률 방어보다는 상승 국면에서 수익률 극대화에 초점을 맞춘 상품이 더 많다. 김세종 대표는 “특히 액티브 ETF는 앞으로 더 성장할 기업에 높은 비중으로 투자하는 전략을 선호해 주식 시장이 상승하거나 횡보하는 장에서는 좋은 성과를 낼 확률이 높다. 하락장에서 손실을 줄이는 전략보다는 상승장에서 수익을 극대화하는 전략이 장기적으로 높은 수익률을 보여줄 수 있기 때문”이라면서 “하지만 대세 하락장에서는 패시브 ETF보다 성과가 부진할 가능성도 크다”고 설명했다.장점이 곧 단점이 되기도 하지만, 시장의 중심이 단순히 지수를 추종하는 패시브 ETF에서 초과 수익을 추구하는 액티브 ETF로 점점 이동하고 있다. 이미 미국은 액티브 ETF 상품 수가 패시브 ETF 수를 넘어섰다. 국내에서도 액티브 전문 운용사인 타임폴리오자산운용과 삼성액티브자산운용의 ETF 순자산 규모가 지난 2년 새 1000% 이상 늘었다. 액티브 ETF 시장이 커지고 있는 가운데 전문가들은 비슷한 유형의 상품이어도 운용사와 운용역의 역량, 투자하는 종목과 운용 규모, 수수료 등에 따라 수익률이 달라질 수 있는 만큼 꼼꼼히 따져보라고 조언한다. 운용사와 운용역의 역량은 과거 성과를 통해 확인할 수 있다. 김세종 대표는 “성과가 오랜 기간 부진하거나 규모가 지속적으로 감소하는 액티브 ETF는 피하는 편이 좋다”면서 “액티브 전문 운용사 ETF 중 탁월한 성과를 낸 ETF는 나스닥 ETF와 바이오 ETF다. 특히 바이오 ETF는 패시브와 액티브의 수익률 차이가 매우 크다. 예를 들어 ‘RISE 바이오TOP10액티브’ ETF와 ‘TIGER 바이오TOP10’ ETF는 같은 지수를 기초로 하는데, 1년 누적 수익률 차이가 36% 정도 난다”고 짚었다.

장기 투자 계획이 있다면 ETF 보수도 잘 살펴봐야 한다. 액티브 ETF의 총보수는 대체로 연 0.5~0.8%로, 0.01~0.5% 수준의 패시브 ETF보다 비싼 편이다. 또 ETF 자산을 코어와 위성으로 나누고 그 비율과 교체 시기를 달리하는 것도 방법이다. 김호균 한국투자증권 명동PB센터 팀장은 “초보 투자자들이 액티브 ETF로만 100% 운용하기에는 리스크가 있다. 인덱스 ETF를 코어로 70~80% 정도 장기간 유지하고 액티브 ETF를 위성으로 20~30% 가져가되, 액티브 ETF는 트렌드에 맞게 교체하는 전략을 추천한다. 액티브 ETF를 잘 활용해 연 10% 이상의 수익을 낸다면 보통 1년에 2~3% 수익을 거두는 연금 자산보다 노후 준비에 상당한 보탬이 될 것”이라며 “현재 액티브 ETF 중에서는 반도체 섹터, 전자기기, 코스닥을 눈여겨보면 좋을 듯하다”고 조언했다.

#액티브ETF #코스닥 #여성동아

사진 게티이미지

-

추천 0

-

댓글 0

- 목차

- 공유