오해 1 | 가계부는 꼭 써야 한다?

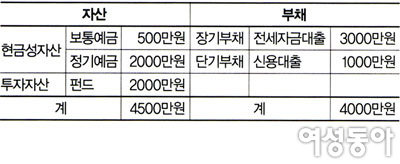

자산현황표는 위와 같이 생겼다. 여러분의 자산과 빚이 얼마나 되는지 매달 확인할 수 있는 좋은 방법이다. 이 표에서 자산보다 부채가 5백만원 적은 상태다. 물론 장기부채는 당장 갚아야 할 돈이 아니므로 이 가계의 자산 상태는 매우 양호한 편이다. 하지만 단기부채가 자산 규모를 넘어서는 정도라면 빚을 빨리 줄이는 데 힘을 집중해야 한다.

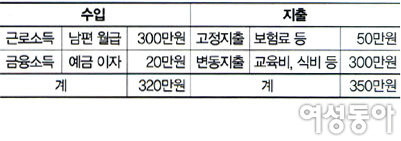

자산현황표를 통해 가계의 약점을 찾았다면 이 약점을 보완하기 위해 현금흐름표를 만드는 것이다. 이 현금흐름표가 바로 그동안 일반적으로 써오던 금전출납부 형태의 가계부다. 수입과 지출 항목으로 구성된다.

이 가계는 지출이 수입보다 30만원 많다. 이른바 ‘적자 가구’다. 마이너스 통장 같은 걸로 가까스로 살아가고 있을 것이다. 지출을 줄이는 구조조정이 시급하다.

오해 2 | 국민연금 재정이 고갈되면 연금 못 받는다?

연금이 꼭 나온다고 보는 것은 이미 연금이 고갈된 나라를 보면 알 수 있다. 일본, 미국, 스웨덴, 네덜란드, 영국 등 많은 선진국은 연금 재정이 바닥을 드러낸 지 오래고 세금을 걷어 당해 연도 연금 지출에 활용하고 있다. 연금을 운용하는 세계 1백10개국 중 연금 재정이 고갈됐다고 연금을 주지 않는 곳은 없다.

그럼 정부는 왜 법에 지급 보장을 명문화하지 않는 것일까? 지급 보장을 법에 명시하는 순간 정부의 연금 개혁이 어려워진다는 것이다. 다시 말해 연금을 꼭 받을 수는 있지만 수령액이 실망스러운 수준으로 줄어들 가능성은 있다.

-

추천 0

-

댓글 0

- 목차

- 공유